PROCESSO No : 2023/6040/500515

CONSULENTE : BUNGE ALIMENTOS S/A

CONSULTA Nº 12/2023

ICMS. Operações de aquisição seguida de bonificação a terceiro da mesma mercadoria. Possibilidade de utilização dos procedimentos de venda à ordem estabelecido no art. 406 do RICMS/TO, desde que a bonificação integre a base de cálculo do imposto.

RELATO:

1. Aduz a consulente que realiza operações com insumos e afins e, entre estas operações, realiza venda por conta à ordem, em que envolve três CNPJ distintos, tanto para operações internas como interestaduais.

2. Há situações na operação por conta e ordem em que a consulente, além da venda acaba por bonificar os produtos em questão aos seus clientes.

3. Afirma que emite a nota fiscal de bonificação a ordem com CFOP X.910 ao seu cliente consignando-se, além dos demais requisitos, o nome do titular, o endereço e os números de inscrição, estadual e no CNPJ, do estabelecimento que irá fazer a remessa.

4. O vendedor remetente emitirá nota fiscal em nome do destinatário, para acompanhar o transporte das mercadorias, sem valor das mercadorias e sem destaque do ICMS, na qual, além dos demais requisitos, constarão como natureza a expressão “Remessa por conta e ordem de terceiro” CFOP X.923.

5. O vendedor remetente emitirá em nome do adquirente originário, com destaque do ICMS, quando devido, na qual, além dos demais requisitos, constarão como natureza da operação, a expressão “Remessa simbólica – bonificação à ordem” com CFOP x.118 ou X.119.

6. Haja vista que não há previsão na legislação deste modelo de bonificação por conta e ordem, formula a presente

CONSULTA:

7. É permitida uma operação de bonificação ser por conta e ordem?

8. Está correto o entendimento da consulente em realizar a operação, conforme descrita nos itens anteriores?

9. Caso negativo para a pergunta 8, qual a operação indicada nesta situação?

INTERPRETAÇÃO:

10. Preliminarmente, cumpre ressaltar que a competência da Diretoria de Tributação abrange a interpretação da legislação em tese, cabendo à verificação da adequação da norma ao caso concreto exclusivamente à autoridade fiscalizadora ou julgadora.

11. É importante ressalvar que a consulente não consigna, em sua inicial, se encontra ou não sob ação fiscal. Por consequência, a espontaneidade do contribuinte só se opera se formulada antes do procedimento fiscal, nos termos do art. 78, II, da Lei n. 1.288/01, bem como não é conhecida e deixa de produzir os efeitos que lhe são próprios, de acordo com o art. 33, I, do Anexo Único ao Decreto n. 3.088/07:

Art. 78. A consulta formaliza a espontaneidade do contribuinte, em relação à espécie consultada, exceto quando:

(...)

II – formulada após o início do procedimento fiscal ou versar sobre ilícito tributário do qual decorreu falta de recolhimento de tributo;(...)

Parágrafo único. É liminarmente indeferido, por despacho fundamentado, o pedido de consulta que versar sobre situações descritas nos incisos anteriores.

Art. 33 -A Consulta não é conhecida e deixa de produzir os efeitos que lhe são próprios quando:

I – formulada após o início de qualquer procedimento administrativo ou medida de fiscalização, relacionados com o fato de seu objeto, ou depois de vencido o prazo legal para cumprimento da obrigação a que se referirem;

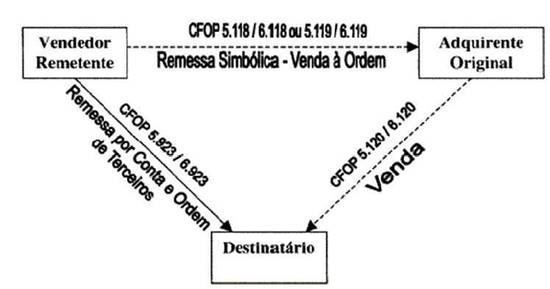

12. A legislação aplicável à venda à ordem encontra-se disposta no art. 406 do RICMS/TO e se caracteriza pela entrega da mercadoria ao destinatário, por conta e ordem do adquirente original, conforme pode ser vislumbrado no esquema previsto na tabela abaixo:

13. É importante ressaltar que, nesta operação, tanto o fornecedor (vendedor remetente) quanto o adquirente original devem ser contribuintes do ICMS, tendo em vista que, para ser caracterizado venda à ordem, deverão ser realizadas duas vendas nessa operação triangular. O destinatário, por sua vez, poderá ser pessoa física ou jurídica, com ou sem inscrição estadual.

14. A operação com bonificação ocorre quando o estabelecimento vendedor oferece a seu cliente, de forma gratuita, quantidade excedente de certa mercadoria, seja devido à quantidade adquirida, fidelidade do cliente, entre outras situações comerciais. Vez que se trata de mercadoria excedente, a mesma faz parte de seu estoque e de sua linha normal de comercialização. Mesmo não sendo cobrado o valor do cliente, esta mercadoria deverá ser baixada do estoque da empresa e deverá seguir para o cliente bonificado.

15. Neste sentido, existirá a ocorrência do fato gerador do ICMS nesta operação de Circulação de Mercadorias e Serviços e em relação ao Regulamento do ICMS, e a operação é integralmente tributada pelo imposto.

16. Feitas estas considerações, respondemos:

Pergunta 7: Em que pese a legislação tributária estadual não dispor sobre bonificação por conta e ordem, verifica-se grande similaridade desta operação triangular com a da descrita no art. 406 do RICMS/TO.

Visto tratar-se de situação eminentemente análoga à venda por conta e ordem, a regra integrativa da legislação tributária, disposta no inciso I do art. 108 do CTN, permite a aplicação do art. 43 também na operação trazida pela consulente, posto que não acarreta exigência de tributo não previsto em lei, vez que se trata de obrigação acessória.

Pergunta 8: Os CFOP’s X.923, 5.118/6.118 e 5.119/6.119 não mencionam bonificação.

Assim sendo:

a) O vendedor remetente emitirá nota fiscal em nome do destinatário, para acompanhar o transporte das mercadorias, sem valor das mercadorias e sem destaque do ICMS, na qual, além dos demais requisitos, constarão como natureza da operação, a expressão: “Remessa por conta e ordem de terceiro” CFOP X.923. No campo das informações complementares deverá constar: “bonificação”.

b) O vendedor remetente emitirá em nome do adquirente originário, com destaque do ICMS, na qual, além dos demais requisitos, constarão como natureza da operação, a expressão “Remessa Simbólica – Venda à Ordem”, com os CFOP’s X.118 ou X.119. No campo das informações complementares deverá constar: “bonificação”.

À Consideração Superior.

DTRI/DGT/SEFAZ - Palmas/TO, 27 de abril de 2023.

|

Rúbio Moreira AFRE IV – Mat. 695807-9

De acordo.

José Wagner Pio de Santana Diretor de Tributação

Paulo Augusto Bispo de Miranda Superintendente de Administração Tributária |