PROCESSO Nº : 2021/6040/506240

CONSULENTE : CASA DAS ARMAS LTDA.

CONSULTA Nº 016/2022

ICMS - Obrigações acessórias - Venda para entrega futura com posterior entrega diretamente ao destinatário final, por ordem do adquirente original (venda à ordem): Procedimento fiscal preconizado pelo artigo 406 do RICMS/TO.

RELATO:

1. A empresa supra, devidamente qualificada nos autos e estabelecida em Palmas - TO, tem como atividade econômica principal o comércio varejista de armas e munições (CNAE 4789-0/09), conforme BIC a fls. 06.

2. Informa que trabalha com venda de armamento por encomenda, e que, para cumprir exigência da Polícia Federal e do Exército, é necessária a emissão de um documento fiscal, descrevendo o modelo de arma a ser adquirida. Após a liberação e autorização pelo órgão competente é que a mercadoria poderá ser entregue ao destinatário.

3. Aduz que a empresa consulente não pode armazenar es seu estabelecimento as armas. O local de armazenamento é o de seu fornecedor, situado no Estado de Santa Catarina. As armas permanecem na empresa fornecedora em SC até a liberação pelos órgãos competentes.

4. E que para efetuar a venda sem ter a posse da mercadoria a consulente utiliza os dados da nota de seu fornecedor emitida com CFOP 6922.

5. Após o processo de liberação a consulente encaminhará a mercadoria juntamente com a nota fiscal para o seu cliente/destinatário em outra UF (GO, como exemplo), porém esta mercadoria sairá do depósito de seu fornecedor em SC diretamente para o destinatário.

6. Afirma que não se trata de uma operação triangular, haja vista que a consulente será responsável pelo transporte e entrega, vez que ela não tem autorização para armazenagem da mercadoria.

7. Após despacho exarado por este subscrevente, a consulente anexa o “Contrato de Armazenamento” celebrado com a empresa CHRONUS IMPORTAÇÃO E EXPORTAÇÃO LTDA. (fls. 28/30)

8. Diante do exposto, formula a presente

CONSULTA:

8.1. É correto a consulente emitir a nota fiscal interestadual com a saída do Tocantins e o destino Goiás, com a descrição nos dados adicionais que a mercadoria será retirada em SC?

8.2. Caso este procedimento não esteja correto, qual o método deverá ser adotado quanto à emissão da nota fiscal (CFOP e demais informações) para o envio da mercadoria?

8.3. Há no RICMS/TO (art. 148) um prazo para a saída ou circulação da mercadoria após a emissão da nota fiscal modelo 1 ou 1-A. Esta norma também se aplica à emissão de Nota Fiscal Eletrônica?

8.4. Se o prazo acima se aplicar à Nota Fiscal Eletrônica, qual procedimento adotar quando ele for ultrapassado, em virtude do atraso nas autorizações para a comercialização de armas pelos órgãos competentes?

8.5. Em determinadas situações a consulente poderá utilizar os serviços de transportes feito pelos CORREIOS. Porém, por norma interna estes só fazem entrega de armas de fogo em comercialização exclusivamente entre pessoas jurídicas. Poderia a consulente, nesta situação, emitir uma nota fiscal com código genérico (contendo todos os dados da nota fiscal já emitida), apenas para transporte da arma até um clube do tiro situado no município para que o seu cliente/destinatário possa retirá-la?

INTERPRETAÇÃO:

9. Cumpre esclarecer que o objetivo da consulta é dar segurança jurídica ao sujeito passivo que apresenta à Administração Pública Estadual dúvida sobre dispositivo da legislação tributária aplicável a fato determinado. A Solução de Consulta visa a esclarecer ambiguidade ou obscuridade acaso existentes na legislação e configura orientação oficial da SEFAZ/TO, produzindo efeitos legais de proteção ao contribuinte que a formula, não se prestando a confirmar ou infirmar determinada situação jurídico-tributária da consulente, ficando sob sua inteira responsabilidade a verificação do fato concreto e a correta aplicação do entendimento proferido em solução da consulta.

10. O caso em testilha se trata de venda à ordem combinada com venda para entrega futura, previsto no art. 406 do RICMS/TO:

Art. 406. Nas vendas à ordem ou para entrega futura pode ser emitida Nota Fiscal, sem destaque do ICMS, na qual se menciona que a sua emissão se destina a simples faturamento. (Convênio SINIEF s/n de 15 de dezembro de 1970)

§ 1º Na hipótese deste artigo, o ICMS é recolhido por ocasião da efetiva saída da mercadoria do estabelecimento vendedor.

§ 2º No caso de venda para entrega futura, na efetiva saída global ou parcial das mercadorias, o vendedor emite Nota Fiscal em nome do adquirente com destaque do valor do ICMS, quando devido, indicando-se além dos requisitos exigidos, no campo natureza da operação a expressão "Venda de mercadoria originada de encomenda para entrega futura", bem como número, data e valor da operação da Nota Fiscal relativa ao simples faturamento.

§ 3º No caso de venda à ordem, por ocasião da entrega global ou parcial das mercadorias a terceiros, deve ser emitida Nota Fiscal:

I – pelo adquirente originário em nome do destinatário das mercadorias, com destaque do ICMS, quando devido, consignando-se, além dos requisitos exigidos, nome do titular, endereço e números de inscrição estadual e no CNPJ/MF do estabelecimento que promove a remessa das mercadorias;

II – pelo vendedor remetente:

a) em nome do destinatário, para acompanhar o transporte das mercadorias, sem destaque do valor do ICMS, indicando-se além dos requisitos exigidos, no campo natureza da operação a expressão "Remessa de mercadoria por conta e ordem de terceiros", número, série e data da Nota Fiscal de que trata o inciso anterior, bem como o nome do seu emitente, endereço e números de inscrição estadual e no CNPJ/MF;

b) em nome do adquirente originário com destaque do ICMS, quando devido, indicando-se além dos requisitos exigidos, no campo natureza da operação a expressão "Venda de mercadoria entregue ao destinatário por conta e ordem do adquirente originário, em venda à ordem", número e série da Nota Fiscal prevista na alínea anterior.

§ 4º Para atualização da base de cálculo, o valor constante na Nota Fiscal emitida para simples faturamento deve ser atualizado até a data da emissão da Nota Fiscal de que trata o § 2o deste artigo.

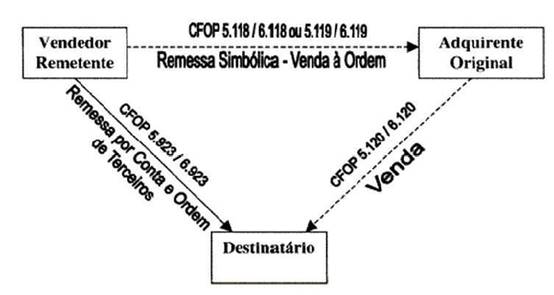

11. A operação de venda à ordem se caracteriza pela entrega da mercadoria ao destinatário, por conta e ordem do adquirente original, conforme pode ser vislumbrado no esquema previsto na tabela abaixo:

12. É importante ressaltar que, nesta operação, tanto o fornecedor (vendedor remetente) quanto o adquirente original devem ser contribuintes do ICMS, tendo em vista que, para ser caracterizado venda à ordem, deverão ser realizadas duas vendas nessa operação triangular (apesar de a consulente afirmar que não se trata disso). O destinatário, por sua vez, poderá ser pessoa física ou jurídica, com ou sem inscrição estadual.

13. Feitas estas considerações iniciais, respondemos:

Pergunta 8.1:

A Consulente entra em contradição ao afirmar que não é operação triangular, pois será responsável pelo transporte e entrega da mercadoria para outra Unidade da Federação e, logo após, questiona se a emissão da N.F pode constar que a mercadoria será retirada em S.C.

Em face desta contradição, a resposta será dada partindo-se do pressuposto de que o vendedor remetente será o responsável pela remessa das mercadorias ao consumidor final, por conta e ordem da Consulente.

A venda realizada pelo adquirente original se caracteriza pela operação realizada entre o adquirente original e o destinatário real da mercadoria, cuja operação também será concretizada apenas pela emissão de documento fiscal, conforme demonstrado nos próximos subtópicos, sem a entrega da mercadoria ao destinatário.

A nota fiscal conterá as seguintes indicações:

a) destaque do ICMS;

b) CFOP:

|

CFOP |

Descrição |

|

|

Operação interna |

Operação interestadual |

|

|

5.120 |

6.120 |

Venda de mercadoria adquirida ou recebida de

terceiros entregue ao destinatário pelo vendedor remetente, em venda à ordem |

c) Natureza de Operação: Venda de mercadoria adquirida ou recebida de terceiros entregue ao destinatário pelo vendedor remetente, em venda à ordem;

d) no campo de “Informações Complementares” será indicado o nome, o endereço e os números de inscrição, federal e estadual, do estabelecimento que promover a remessa da mercadoria.

O transporte da mercadoria (remessa de mercadoria por conta e ordem de terceiros, em venda à ordem e para entrega futura) ao destinatário deve ser acobertado por documento fiscal emitido pelo fornecedor da mercadoria, com todas as indicações exigidas pela legislação tributária (art. 406, § 3º, II, do RICMS/TO).

Pergunta 8.2: Questão respondida no item 8.1.

Pergunta 8.3: O prazo para a saída ou circulação da mercadoria após a emissão da Nota Fiscal Eletrônica é o mesmo da 1 ou 1-A.

Pergunta 8.4: O procedimento a ser adotado é o prescrito pela legislação tributária estadual. Não vislumbro problema no atraso nas autorizações para a comercialização das armas pelo órgão competente, haja vista de que se trata de venda para entrega futura. A emissão da nota fiscal pelo vendedor remetente (remessa por conta e ordem da Consulente) se dará somente na véspera das saídas das referidas mercadorias para o destinatário final.

Desta feita, o transporte das mercadorias será acobertado pela nota fiscal e o prazo estipulado pela legislação tributária estadual será respeitado.

Pergunta 8.5: Não há possibilidade de a consulente emitir nota fiscal com código genérico, haja vista que o § 3º do art. 406 do RICMS/TO exige que a nota fiscal seja emitida em nome do destinatário real das mercadorias.

À Consideração Superior.

DTRI/DGT/SEFAZ - Palmas/TO, 04 de maio de 2022.

|

Rúbio Moreira AFRE IV – Mat. 695807-9

De acordo.

José Wagner Pio de Santana Diretor de Tributação |